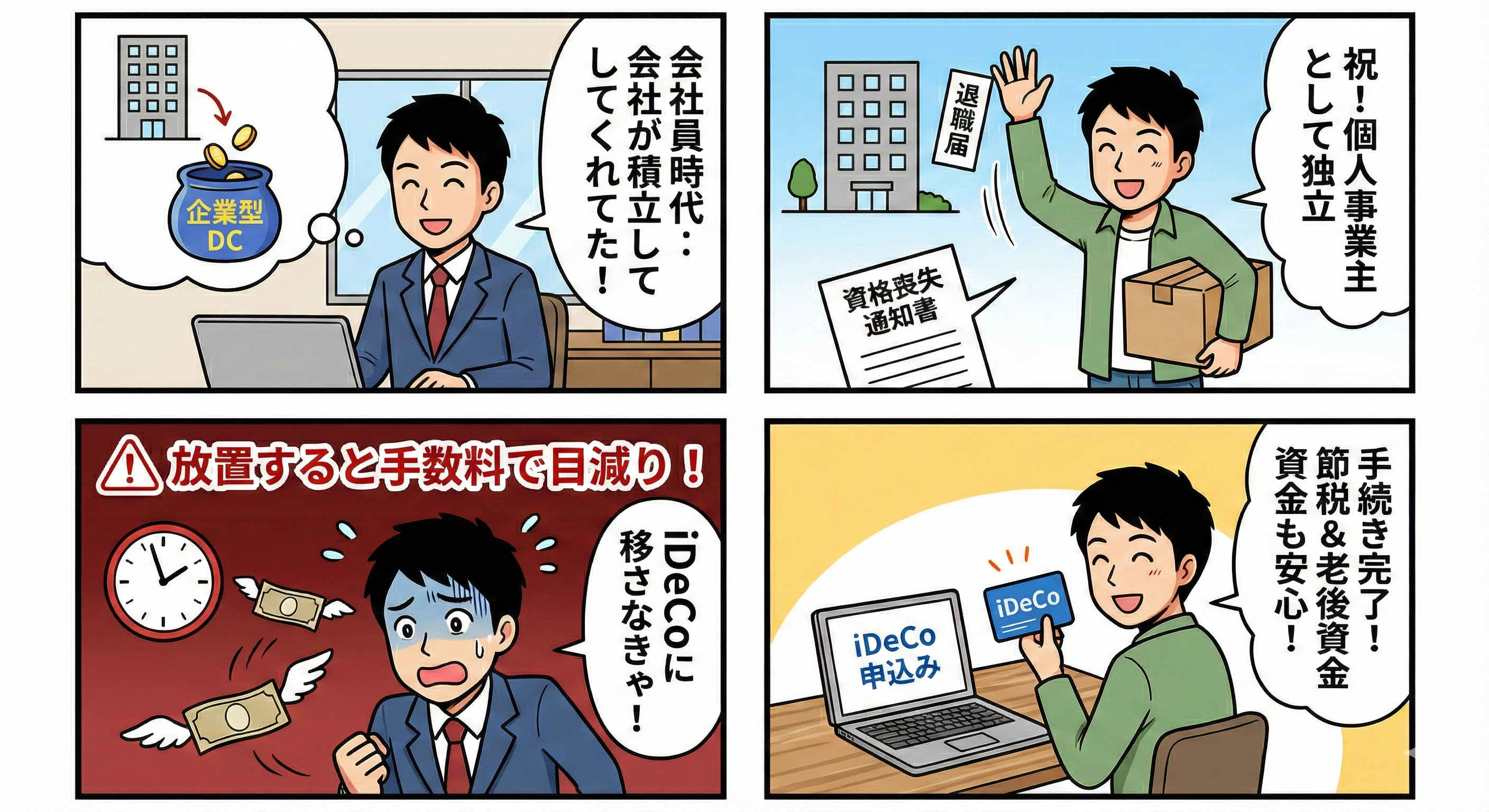

会社を退職し、個人事業主として新たなスタートを切る皆様、おめでとうございます。開業届の提出や国民健康保険・国民年金への切り替えなど、やるべき手続きは山積みかと思います。

しかし、絶対に忘れてはいけないのが「企業型確定拠出年金(企業型DC)」の資産の持ち運び(移換)です。

会社員時代に積み立てた大切な老後資金。放置すると手数料で目減りしてしまうリスクがあります。今回は、個人事業主になる方が行うべきiDeCoへの移換・加入手続きについてわかりやすく解説します。

1. なぜ手続きが必要なのか?放置のリスク

会社員時代に会社が掛金を拠出してくれていた「企業型DC」の加入資格は、退職と同時に喪失します。そのため、積み立てた年金資産は、ご自身のiDeCo口座へ移す(移換する)必要があります。

もし「6ヶ月以内」に手続きをしなかった場合:

- 自動移換される: 資産が国民年金基金連合会へ自動的に移されてしまいます。

- 現金のみの管理になる: 運用(投資)がストップし、資産が増えなくなります。

- 手数料がかかる: 管理手数料が引かれ続け、資産が目減りします。

この「自動移換」を避けるためにも、速やかな手続きが必要です。

2. 会社員→個人事業主(第1号被保険者)への変更点

手続きの前に、年金制度上の立ち位置が変わることを理解しましょう。

- 会社員(第2号被保険者): 厚生年金 + 企業型DCなど

- 個人事業主(第1号被保険者): 国民年金 + iDeCo(自分で加入)

個人事業主になると、iDeCoの掛金上限額が月額68,000円(国民年金基金との合算)まで増えるという大きなメリットがあります。これは大きな節税効果を生みます。

3. 具体的な手続きの3ステップ

SBIベネフィット・システムズなどの運営管理機関で手続きを行う場合の一般的な流れは以下の通りです。

STEP 1:会社から書類を受け取る

退職時に会社から「加入者資格喪失手続完了通知書」(またはそれに準ずる書類)が交付されているか確認してください。 ※手元になくても手続き可能な金融機関が多いですが、企業型DCの「実施事業所番号」や「加入者番号」などの情報が必要になるため、大切に保管してください。

STEP 2:金融機関(運営管理機関)を決める

iDeCo口座をまだ持っていない場合は、金融機関を選んで口座開設の資料請求を行います。

- 手数料の安さ(口座管理手数料が無料かどうか)

- 商品ラインナップ(信託報酬の低いインデックスファンドがあるか) これらを基準に、SBI証券や楽天証券などのネット証券を選ぶのが一般的です。

私は、住信SBIネット銀行とSBI証券の口座を持っていたのと、上記の理由でSBIベネフィット・システムズにしました。

STEP 3:書類を提出する

資料が届いたら、以下の内容で申請を行います。

- 加入申出書: 新たにiDeCoに加入し、掛金を拠出するための書類。

- 種別は「第1号被保険者」を選択します。

- 個人別管理資産移換依頼書: 企業型DCの資産をiDeCoに移すための書類。

- 本人確認書類・基礎年金番号など: 必要書類を添付。

4. 手続きにかかる期間

書類を返送してから手続き完了まで、通常1ヶ月〜2ヶ月程度かかります。 国民年金基金連合会での審査があるため、即日完了とはなりません。初回の掛金引落しが始まるまでタイムラグがあることを想定しておきましょう。

まとめ:退職したらすぐ行動を!

個人事業主にとって、退職金制度がない分、iDeCoによる自分年金作りは会社員以上に重要です。

- 企業型DCの資格喪失を確認する

- iDeCo口座を開設・移換手続きをする(第1号被保険者として)

- 掛金を設定し、節税しながら老後資金を作る

この手続きを「面倒だから後で」と後回しにせず、開業の準備とセットで済ませてしまいましょう!