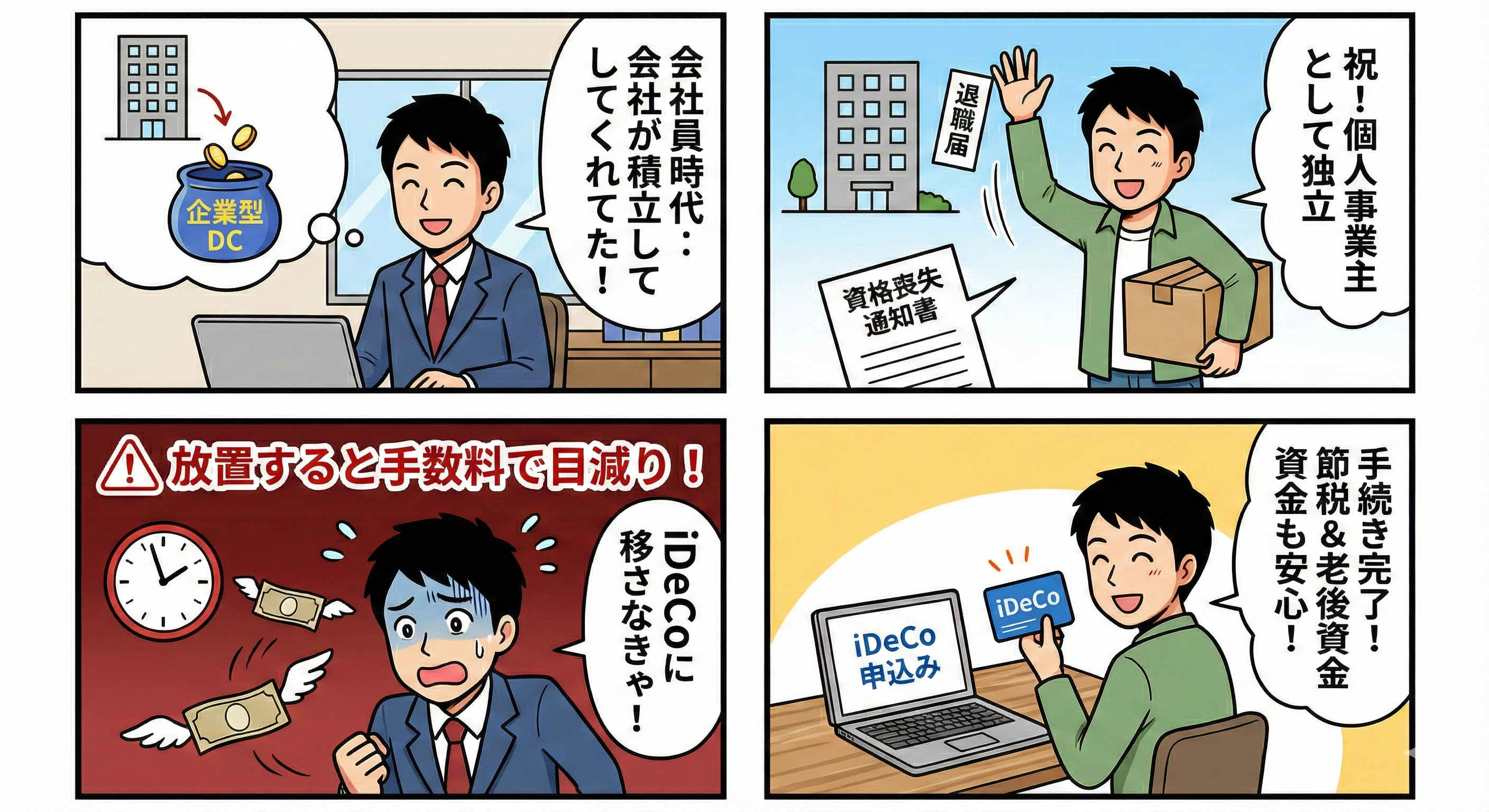

はじめに:個人事業主こそ、自分の未来は自分で守る!

「将来の年金、国民年金だけじゃ不安…」 「毎年の確定申告、税金が高すぎる…」

会社員のような厚生年金や退職金制度がない私たち個人事業主・フリーランスにとって、老後資金の確保は切実な問題です。日々の資金繰りに追われ、将来への備えが後回しになっていませんか?

そんな個人事業主にとって、「小規模企業共済」に次ぐ、「最強の節税ツール」であり「自分年金作り」の切り札となるのが、iDeCo(イデコ:個人型確定拠出年金)です。

実は、iDeCoの制度設計上、会社員よりも個人事業主の方が圧倒的にメリットが大きいことをご存知でしょうか。今回は、個人事業主が絶対に知っておくべきiDeCoの賢い活用術を徹底解説します。

1. なぜ個人事業主にとってiDeCoが「最強」なのか?

iDeCoは「自分で作る年金制度」です。毎月一定額を積み立て、投資信託などで運用し、60歳以降に受け取ります。

なぜこれが個人事業主にとって最強なのか、その理由は大きく2つあります。

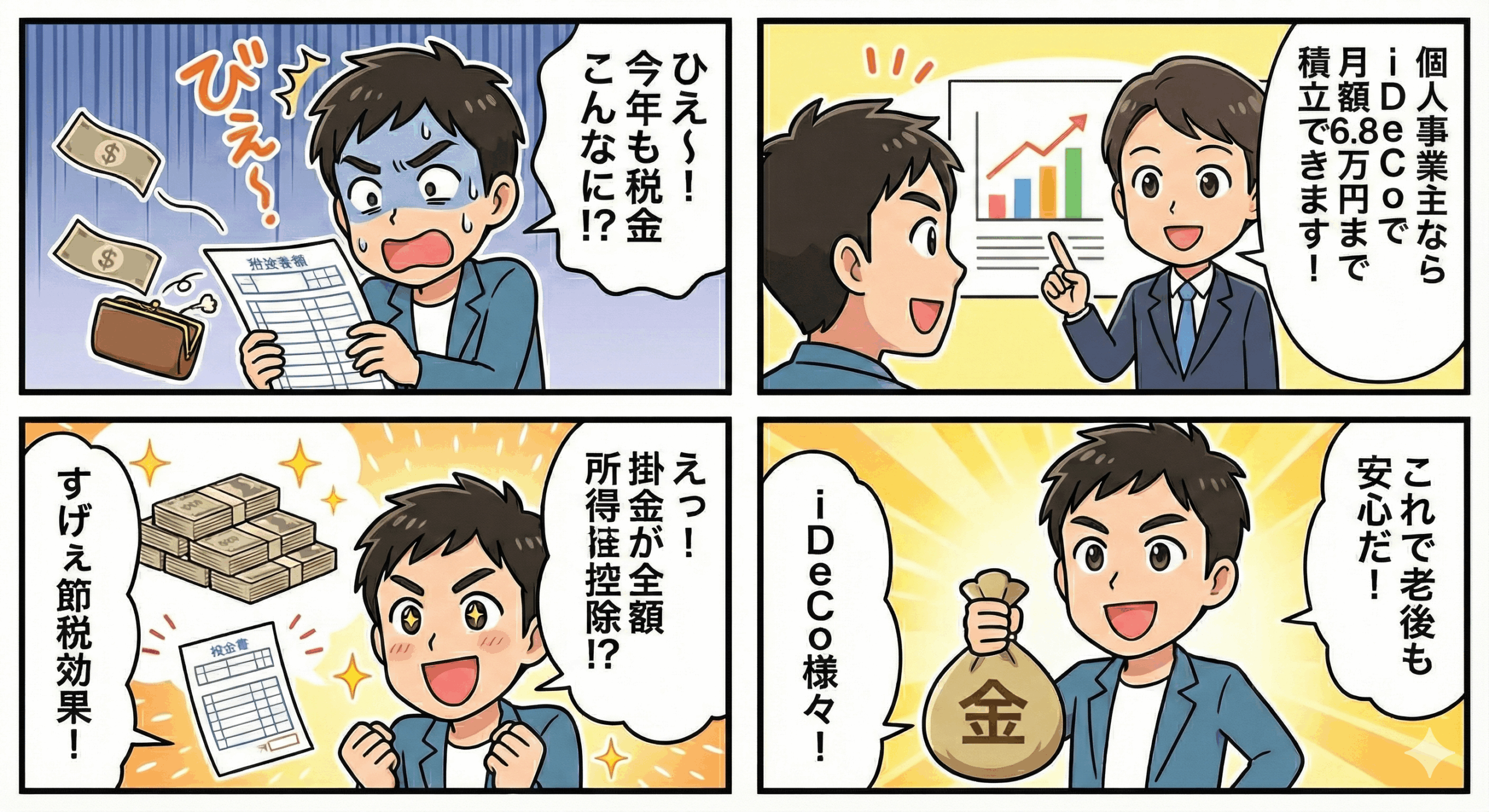

理由①:会社員とは桁違い!「月額6.8万円」の掛金枠

iDeCoには職業によって毎月の掛金上限額(拠出限度額)が決まっています。掛け金の上限は、法改正により変更されることがありますので、適宜ご自身で最新情報をご確認下さい!

- 多くの会社員:月額 23,000円

- 公務員:月額 20,000円

- 個人事業主(第1号被保険者):月額 68,000円!

なんと、個人事業主は会社員の約3倍〜6倍もの金額を積み立てることができます。年間で最大81万6,000円です。この大きな枠を使えることが、次の最大のメリットに繋がります。

私は、マイクロ法人を設立しましたので、個人事業主のみの場合には、月額50,000円積み当てていましたが、今は月額23,000円積み立てています。

理由②:驚異の節税効果!掛金が「全額」所得控除

iDeCoの最大のメリットは、支払った掛金が全額「小規模企業共済等掛金控除」として、課税所得から差し引かれる点です。年末になると、「小規模企業共済等掛金控除証明書」が届きます。

つまり、年間81万6,000円を積み立てれば、その年の課税所得が81万6,000円減るということです。これにより、所得税と住民税が大幅に安くなります。

【簡単シミュレーション】 課税所得が400万円(所得税率20%、住民税率10%とする)の個人事業主が、月額6.8万円(年額81.6万円)をiDeCoで積み立てた場合。

- 所得税の節税額:約 163,200円

- 住民税の節税額:約 81,600円

- 年間の節税合計額:約 244,800円!

老後のために貯金をしているだけで、毎年これだけの税金が戻ってくる(払わなくて済む)制度は、他にはなかなかありません。

2. 個人事業主のための戦略的iDeCo活用術

メリットが大きいiDeCoですが、個人事業主ならではの注意点や戦略が必要です。

戦略①:掛金額は「資金繰り」と相談して決める

「節税効果が高いから満額(6.8万円)で!」と飛びつくのは危険です。 個人事業主は収入の波が激しいもの。iDeCoの掛金は、原則として60歳まで引き出せません。

生活費や事業の運転資金を圧迫しては本末転倒です。 まずは「無理なく続けられる金額(例えば月1〜2万円)」からスタートし、資金に余裕ができたら増額変更する(年1回変更可能)のが賢いやり方です。

戦略②:運用商品は「長期・分散・低コスト」を選ぶ

iDeCoは自分で運用商品を選びます。「投資は怖い」からといって、全て「定期預金型」にしてしまうと、お金はほとんど増えません(節税メリットはありますが、インフレに負けてしまいます)。

iDeCoは数十年単位の超長期投資です。一時的な価格変動に一喜一憂せず、世界中の株式に分散投資する「オルカン」や「S&P500」などを軸に据えるのが王道です。信託報酬(手数料)が低い商品を選ぶことも重要です。

戦略③:小規模企業共済との併用を検討する

個人事業主の退職金制度としては、iDeCoの他に「小規模企業共済」もあります。

- iDeCo:運用益非課税が魅力。ただし60歳までロックされる。

- 小規模企業共済:事業の廃業時などに受け取れる。貸付制度があり、資金繰りにも使える柔軟性がある。

どちらも掛金は全額所得控除です。資金に余裕がある場合、両方を併用することで、最強の節税&資産形成体制が整います。まずはiDeCoから始め、さらに余裕があれば小規模企業共済も検討してみましょう。

3. 知っておくべきデメリットと注意点

iDeCoは万能ではありません。必ずデメリットも理解しておきましょう。

- 原則60歳まで引き出せない(最大の注意点): 急な事業資金やまとまった支出が必要になっても、iDeCoのお金は使えません。この流動性の低さは、個人事業主にとって最大のリスクです。必ず余剰資金で行ってください。

- 手数料がかかる: 加入時、運用期間中、受取時にそれぞれ手数料がかかります。ネット証券(SBI証券や楽天証券など)を利用することで、運営管理手数料を最低水準に抑えることができます。

- 元本割れのリスクがある: 投資信託で運用する場合、将来受け取る金額が掛金合計を下回る可能性もあります(ただし、長期積立投資によってリスクは軽減できます)。

まとめ:iDeCoは個人事業主の味方

退職金もなく、公的年金も少ない個人事業主にとって、iDeCoは単なる「お得な制度」ではなく、「自分の身を守るための必須ツール」と言っても過言ではありません。

- 年額最大81.6万円の大きな非課税枠

- 所得税・住民税(さらに国保も!)の強力な節税効果

- 強制的な老後資金の積立

これら3つの強力なメリットを享受できるのは、個人事業主の特権です。 デメリットである「資金拘束」にだけ十分注意しつつ、まだ始めていない方は、ぜひ一日も早くiDeCoの導入を検討してみてください。まずは資料請求から始めてみましょう!

【参考情報】