個人事業主になると、サラリーマン時代には会社が積み立ててくれていた退職金がありませんので、自分でなんとかしなければなりません。そこで、個人事業主の退職金制度として真っ先に加入を検討するのが「小規模企業共済」でしょう。本記事では、個人事業主の最強の節税である「小規模企業共済」について紹介します!

小規模企業共済ってどんな制度?

一言で言うと、「国の機関(中小機構)が用意してくれた、個人事業主のための退職金積立制度」です。

毎月コツコツとお金を積み立てていき、事業を辞めた時や引退した時に、まとまった「共済金(解約手当金)」を受け取ることができます。運営しているのは国の機関(中小機構)なので安心感があります。

ここがすごい!3つの特大メリット

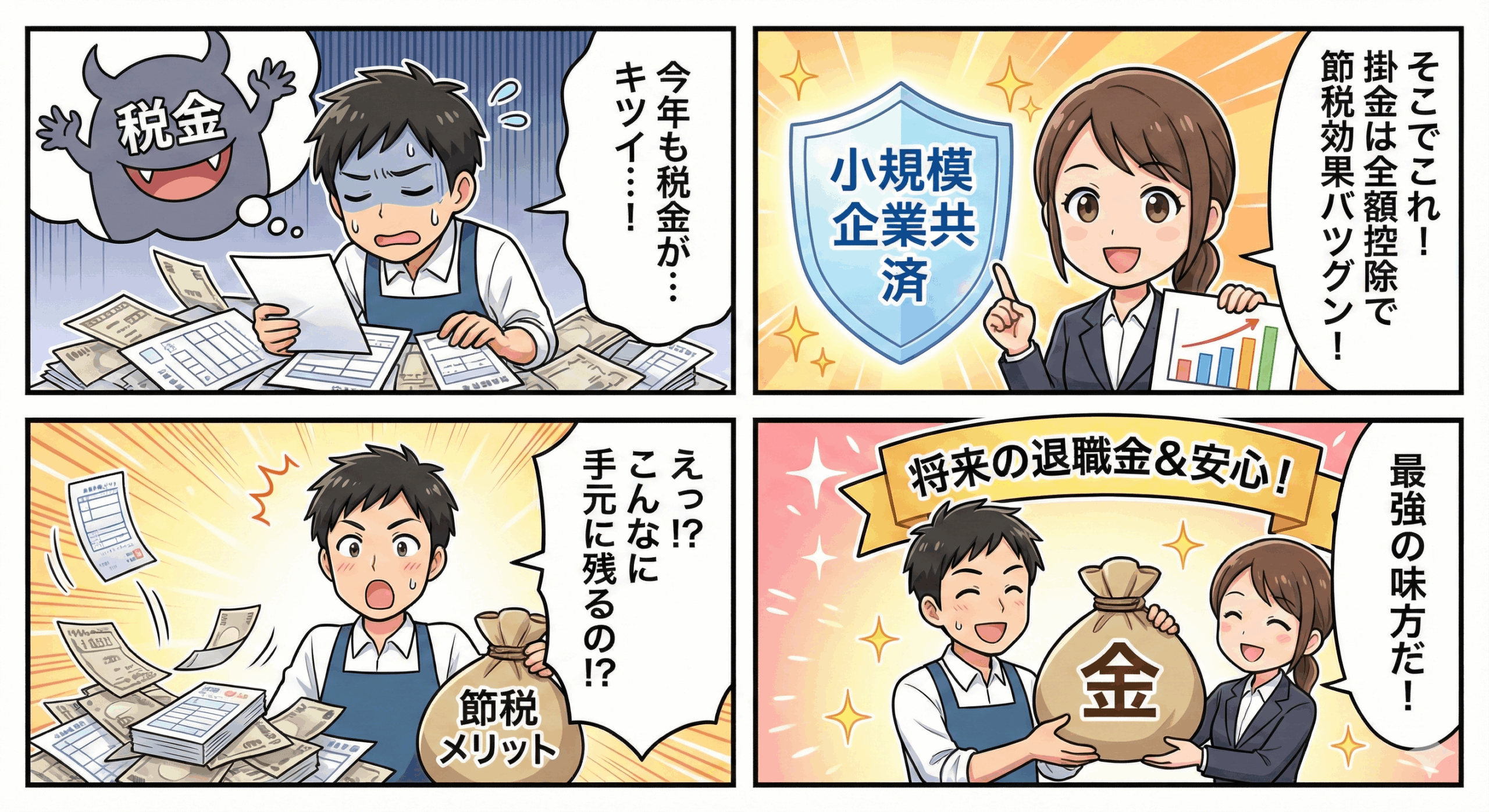

ただお金を積み立てるだけなら銀行預金でもできます。なぜ小規模企業共済が「最強」と言われるのでしょうか?それは、他に類を見ない強力な節税効果があるからです。

メリット1:掛金が「全額」所得控除!これが最大の節税効果

これが最も強力なメリットです。

あなたが支払った毎月の掛金は、その**全額が「経費」のような扱い(所得控除)**になり、税金の計算の元となる「課税所得」から差し引かれます。

- 掛金設定: 月額1,000円~70,000円(500円単位で自由に設定可能)

- 年間最大積立額: 84万円

もし、あなたが年間84万円(月7万円)を積み立てたとします。すると、税金がかかる所得がそのまま84万円分減るのです。

税率が約30%(所得税20%+住民税10%)の人なら、年間約25万円もの税金が安くなります。 ただ貯金しているだけで、これだけ確実にリターンが得られる金融商品は、民間にはまず存在しません。

中小機構のサイトに、小規模企業共済「共済金試算シミュレーション」が用意されていますので、ご自身の年齢、脱退時期、掛け金、課税所得を入力して、試算してみて下さい。

メリット2:受け取る時も税金がめちゃくちゃ安い

積み立てたお金は、将来「退職金」として受け取ることになります。この時にも税制優遇があります。

- 一括で受け取る: 「退職所得」扱いになり、税負担が非常に軽くなります。

- 分割(年金)で受け取る: 「公的年金等雑所得」扱いになり、こちらも優遇があります。

入口(積立時)だけでなく、出口(受取時)でも税金が優遇される、非常に珍しい制度なのです。

メリット3:いざという時に低金利で借入ができる

事業をしていれば急な資金繰りが必要になることもあります。そんな時、積み立てた掛金の範囲内で、無担保・無保証人でスピーディーにお金を借りることができます(契約者貸付制度)。万が一のセーフティネットとしても機能します。

【重要】注意すべきデメリット・リスク

美味しい話ばかりではありません。必ず以下のリスクを理解してから加入してください。

ここに注意! 最大のデメリットは、「早期解約による元本割れ」です。 掛金を納めた期間が20年(240ヶ月)未満で自己都合解約をすると、受け取れるお金が、支払った掛金の合計額を下回ってしまいます。

数年で使う予定のお金を積み立てるのには向いていません。あくまで、「老後のための資金」として、長期的な視点で加入する必要があります。

※ただし、事業の廃業による解約などの場合には、加入期間が短くても元本割れしませんし、資金繰りが苦しい場合には、一時的に掛け金を最低の1000円にしすればいいですし、貸付制度も利用できるので、個人的にはデメリットはないのかと思っています。

まとめ:長く事業を続けるなら、やらない手はない!

小規模企業共済は、以下のような個人事業主の方に強くおすすめします。

- 毎年の確定申告で「税金が高いな…」と感じている

- 将来のために、自分自身の退職金を用意したい

資金繰りが心配な方は、まずは無理のない金額(月数千円~1万円程度)からスタートするのも良いでしょう。掛金は後から増額・減額が可能です。

賢く制度を利用して、将来の安心と現在の手取りアップを両立させましょう!

【参考情報】